Der Jahresabschluss umfasst einen Teil der Rechnungslegung und schließt die Buchführung eines Geschäftsjahres ab.

Grundsätzlich sind alle Kaufleute zur Aufstellung eines Jahresabschlusses verpflichtet (§§ 242 ff. HGB).

Für Kapitalgesellschaften und gleichgestellte Personenhandelsgesellschaften (gemäß § 264a HGB) gelten ergänzende Vorschriften (§§264 ff. HGB).

Einzelkaufleute können jedoch auch unter gewissen Voraussetzungen von der Pflicht zur Aufstellung eines Jahresabschlusses befreit werden.

Freiberufler und kleine Gewerbetreibende haben die Wahl, ob sie eine Bilanz oder eine Einnahmenüberschussrechnung aufstellen.

Ein handelsrechtlicher Jahresabschluss umfasst grundsätzlich eine Bilanz und eine Gewinn- und Verlustrechnung (§ 242 HGB).

Der Aufbau muss klar, übersichtlich sein und dementsprechend den Grundsätzen ordnungsmäßiger Buchführung (GoB) bzw. den Grundsätzen ordnungsmäßiger Bilanzierung entsprechen.

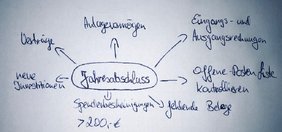

Funktionen eines Jahresabschlusses:

•Informationsfunktion: Er informiert über die wirtschaftliche Lage des jeweiligen Unternehmens

•Zahlungsbemessungsfunktion: Er bildet die Grundlage bei der Ermittlung der Besteuerung des Unternehmens sowie der erfolgsabhängigen Auszahlungen (Dividenden) und die Erfolgsbeteiligungen.

•Dokumentationsfunktion:Es werden die in der Buchführung dargestellten Geschäftsvorfälle und die finanz- und leistungswirtschaftlichen Sachverhalte dokumentiert.

Vorbereitungen vor der Aufstellung eines Jahresabschlusses:

Ob Sie alle erforderlichen Unterlagen für die Erstellung Ihres Jahresabschlusses eingereicht haben, können Sie der folgenden Checkliste entnehmen. Diese finden Sie neben weiteren hilfreichen Unterlagen auch in unserem Servicebereich.

Gerne erstellen wir Ihren Jahresabschluss.

Bei Fragen kontaktieren Sie uns gerne.